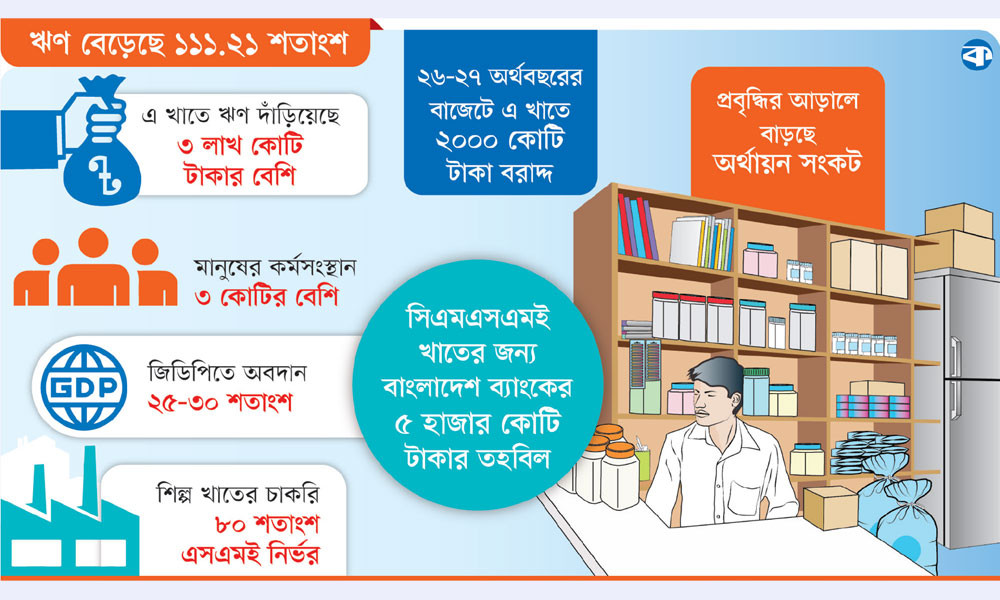

প্রশ্ন : দেশের অর্থনৈতিক প্রবৃদ্ধি, কর্মসংস্থান সৃষ্টি এবং শিল্পায়নের ক্ষেত্রে সিএমএসএমই খাতের বর্তমান অবদানকে আপনি কিভাবে মূল্যায়ন করেন?

উত্তর : বাংলাদেশের অর্থনীতিকে যদি একটি বিশাল বৃক্ষের সঙ্গে তুলনা করি, তাহলে সিএমএসএমই খাত হলো তার শিকড়। শিকড় যেমন চোখে দেখা যায় না; কিন্তু পুরো বৃক্ষকে বাঁচিয়ে রাখে, ঠিক তেমনি সিএমএসএমই খাত দেশের অর্থনীতির ভেতরের শক্তিকে ধারণ করে আছে। আমাদের দেশের কর্মসংস্থানের একটি বড় অংশ এ খাতের মাধ্যমে সৃষ্টি হয়। শহরের ছোট কারখানা, বাজারভিত্তিক ব্যবসা, গ্রামীণ উৎপাদনমুখী উদ্যোগ, কৃষিভিত্তিক ক্ষুদ্রশিল্প সব মিলিয়ে সিএমএসএমই খাত লাখ লাখ মানুষের জীবিকা নিশ্চিত করছে। একই সঙ্গে এটি নতুন উদ্যোক্তা তৈরির ক্ষেত্র হিসেবেও কাজ করছে।

প্রশ্ন : আল-আরাফাহ ইসলামী ব্যাংক পিএলসি সিএমএসএমই খাতকে কেন অগ্রাধিকার খাত হিসেবে বিবেচনা করে?

প্রশ্ন : আল-আরাফাহ ইসলামী ব্যাংক পিএলসি সিএমএসএমই খাতকে কেন অগ্রাধিকার খাত হিসেবে বিবেচনা করে?

উত্তর : আমাদের কাছে সিএমএসএমই খাত শুধু একটি ব্যাবসায়িক সুযোগ নয়, এটি জাতীয় অর্থনৈতিক উন্নয়নে অবদান রাখার একটি কার্যকর মাধ্যম। ইসলামী ব্যাংকিংয়ের মূল দর্শনের মধ্যে রয়েছে সম্পদের সুষম বণ্টন, উৎপাদনমুখী অর্থায়ন এবং সমাজের বৃহত্তর জনগোষ্ঠীর অর্থনৈতিক ক্ষমতায়ন। সিএমএসএমই খাত এই দর্শনের সঙ্গে সরাসরি সামঞ্জস্যপূর্ণ। বাংলাদেশের অর্থনৈতিক বাস্তবতায় দেখা যায়, কর্মসংস্থান সৃষ্টি, উদ্যোক্তা উন্নয়ন এবং আর্থিক অন্তর্ভুক্তির সবচেয়ে বড় ক্ষেত্র হচ্ছে এই খাত। তাই শুরু থেকেই আমরা এটিকে অগ্রাধিকার দিয়ে আসছি।

প্রশ্ন : বর্তমানে আপনার ব্যাংকের সিএমএসএমই বিনিয়োগ পোর্টফোলিওর আকার কত এবং এ খাতে ভবিষ্যৎ পরিকল্পনা কী?

উত্তর : বর্তমানে আমাদের সিএমএসএমই বিনিয়োগ পোর্টফোলিও ১০ হাজার ৯৬৩ কোটি টাকা, যা আমাদের মোট বিনিয়োগ পোর্টফোলিওর প্রায় ২২ শতাংশ। আমরা এই খাতকে ভবিষ্যৎ প্রবৃদ্ধির অন্যতম প্রধান চালিকাশক্তি হিসেবে বিবেচনা করি। সে কারণে আগামী কয়েক বছরের মধ্যে এই অংশকে ৩০ শতাংশে উন্নীত করার লক্ষ্য নিয়ে কাজ করছি। বিশেষ করে নারী উদ্যোক্তা, তরুণ উদ্যোক্তা, কৃষিভিত্তিক ব্যবসা, গ্রামীণ উদ্যোগ এবং নতুন প্রজন্মের প্রযুক্তিনির্ভর ব্যবসাগুলোকে অধিক গুরুত্ব দেওয়া হবে। একই সঙ্গে ডিজিটাল ব্যাংকিং সেবা ও সহজতর অর্থায়ন প্রক্রিয়ার মাধ্যমে আরো বেশি উদ্যোক্তাকে আনুষ্ঠানিক আর্থিক ব্যবস্থার আওতায় আনার পরিকল্পনা রয়েছে।

প্রশ্ন : নতুন উদ্যোক্তাদের জন্য আপনার ব্যাংকের বিশেষ বিনিয়োগ পণ্য বা আর্থিক সেবাগুলো সম্পর্কে জানতে চাই।

উত্তর : উদ্যোক্তাদের প্রয়োজন এক রকম নয়। একজন নতুন উদ্যোক্তার চাহিদা যেমন ভিন্ন, একজন প্রতিষ্ঠিত উদ্যোক্তার প্রয়োজনও তেমন আলাদা। এই বাস্তবতা বিবেচনা করেই আমরা কয়েকটি বিশেষায়িত বিনিয়োগ পণ্য চালু করেছি। এর মধ্যে ‘তিজারা’ সাধারণ সিএমএসএমই উদ্যোক্তাদের জন্য জামানতবিহীন বিনিয়োগ সুবিধা প্রদান করে। ‘নিসা’ বিশেষভাবে নারী উদ্যোক্তাদের জন্য ডিজাইন করা হয়েছে এবং এটিও জামানতবিহীন। অন্যদিকে ‘আত-তাওফিক’ এবং ‘আল-আওয়ানা’ জামানতের বিপরীতে বৃহত্তর বিনিয়োগ সুবিধা প্রদান করে। এর ফলে উদ্যোক্তারা তাঁদের ব্যবসার আকার, প্রয়োজন এবং সক্ষমতা অনুযায়ী উপযুক্ত অর্থায়ন পণ্য নির্বাচন করতে পারেন। এর পাশাপাশি ট্রেড ফিন্যান্স, ক্যাশ ম্যানেজমেন্ট, ডিজিটাল ব্যাংকিং, মোবাইল ব্যাংকিং এবং বিভিন্ন পুনরর্থায়ন স্কিমের সুবিধাও প্রদান করা হচ্ছে।

প্রশ্ন : গ্রামীণ ও প্রান্তিক অঞ্চলের ক্ষুদ্র উদ্যোক্তাদের কাছে ব্যাংকিং সেবা পৌঁছে দিতে আপনার ব্যাংক কী ধরনের কার্যক্রম পরিচালনা করছে?

উত্তর : বাংলাদেশের প্রকৃত অর্থনীতি এখনো অনেকাংশে গ্রামকেন্দ্রিক। তাই গ্রামীণ অর্থনীতিকে শক্তিশালী না করে টেকসই জাতীয় অর্থনৈতিক উন্নয়ন সম্ভব নয়। এই বাস্তবতা বিবেচনা করে আমরা সারা দেশে বিস্তৃত শাখা নেটওয়ার্ক, উপশাখা, এজেন্ট ব্যাংকিং এবং মাঠপর্যায়ের কার্যক্রমের মাধ্যমে প্রান্তিক অঞ্চলের মানুষের কাছে ব্যাংকিং সেবা পৌঁছে দিচ্ছি। আমাদের লক্ষ্য হলো, একজন উদ্যোক্তা কোথায় থাকেন তা নয়; বরং তাঁর ব্যবসার সম্ভাবনাই যেন অর্থায়নের মূল বিবেচ্য বিষয় হয়। বিশেষ করে কৃষিভিত্তিক উদ্যোগ, ক্ষুদ্র ব্যবসা, গ্রামীণ উৎপাদনমুখী কার্যক্রম এবং স্থানীয় ব্যবসায়ীদের অর্থায়নের ক্ষেত্রে আমরা অগ্রাধিকার দিয়ে থাকি।

প্রশ্ন : বাংলা কিউআর, এজেন্ট ব্যাংকিং, মোবাইল ব্যাংকিং এবং ডিজিটাল পেমেন্ট সলিউশন সিএমএসএমই খাতকে কিভাবে সহায়তা করছে?

উত্তর : বাংলাদেশে ডিজিটাল পেমেন্ট ইকোসিস্টেমের দ্রুত বিকাশ সিএমএসএমই খাতের জন্য একটি নতুন সম্ভাবনার দ্বার উন্মোচন করেছে। আজ একজন ক্ষুদ্র ব্যবসায়ীও খুব সহজে ডিজিটাল লেনদেন গ্রহণ করতে পারছেন, যা কয়েক বছর আগেও কল্পনা করা কঠিন ছিল। বাংলা কিউআরের মাধ্যমে ব্যবসায়ীরা নগদ অর্থ ছাড়াই নিরাপদ ও তাৎক্ষণিকভাবে মূল্য গ্রহণ করতে পারছেন। এতে নগদ ব্যবস্থাপনার ঝুঁকি কমছে এবং লেনদেন আরো স্বচ্ছ হচ্ছে।

প্রশ্ন :

প্রশ্ন :